近年、「老後2000万円問題」や「年金だけでは生活が難しい」といった話題が注目されています。

そのため、20代・30代のうちから資産運用を考え始める人が増えています。

しかし、「資産運用=難しい」「リスクが怖い」と感じる人も多いのではないでしょうか?

本記事では、FP(ファイナンシャルプランナー)2級である私が初心者でも無理なく資産運用を始められるように、基本的な考え方や具体的な方法を解説します。

早めに資産運用をスタートし、将来に備えて賢くお金を増やしていきましょう。

結論:まずは少額から始めてみよう!

- つみたてNISAを利用して、月5,000円〜1万円の積立投資をスタート!

- 生活防衛資金を貯めながら、余裕資金で資産運用を拡大!

- 定期的に見直しながら、無理のない範囲で投資を継続!

おすすめ証券口座

資産運用とは?

資産運用とは、貯金や投資などを活用し、資産を効率的に増やすことを指します。

銀行に預けるだけではお金はほとんど増えませんが、投資や運用を行うことで、時間とともに資産を大きく育てることができます。

資産運用にはさまざまな方法がありますが、重要なのは「自分に合った方法を選ぶこと」と「無理のない範囲で継続すること」です。

20代・30代から資産運用を始めるメリット

1. 時間を味方につけられる

- 早く始めるほど「複利」の効果が大きくなる

- 短期間で利益を出そうとするより、長期間の運用がリスクを抑える

2. 少額からでも始められる

- 例えば、積立投資なら月1,000円〜5,000円でも可能

- 生活費に負担をかけず、少しずつ資産を増やせる

3. 将来の経済的な不安を減らせる

- 年金だけに頼らず、自分で資産を形成できる

- ライフイベント(結婚、マイホーム購入、子どもの教育費など)にも備えられる

「資産運用」と聞くと難しく感じるかもしれませんが、実際はシンプルなルールを守れば、誰でも始めることができます。

次の章では、資産運用を始める前に押さえておきたい基本的な考え方を解説します。

資産運用を始める前に考えるべきこと

資産運用を始める前に、しっかり準備をすることが重要です。

準備を怠ると、途中で資金が不足したり、リスクの高い投資に手を出してしまったりする可能性があります。

ここでは、資産運用を始める前に考えておくべき3つのポイントを紹介します。

1. 目的を明確にする

資産運用をする目的は人それぞれ異なります。

まずは「何のために資産運用をするのか?」を明確にしましょう。

例えば、以下のような目的が考えられます。

- 老後資金の準備:将来の年金だけでは足りない分を補うため

- マイホーム購入の頭金:数年後に住宅を購入するための資金を貯める

- 子どもの教育資金:将来の学費を準備する

- 生活の選択肢を増やす:経済的な自由を得て、好きな仕事を選ぶ

目的が明確になれば、それに適した運用方法を選びやすくなります。

例えば、短期間で使う予定の資金はリスクを抑えた運用が必要ですが、長期間運用できる資金であれば、リスクを取って成長を期待する投資も選択肢に入ります。

2. 生活防衛資金を確保する

資産運用を始める前に、まずは「生活防衛資金」を確保しましょう。

生活防衛資金とは、万が一の事態(失業や病気など)に備えて確保しておく現金のことです。

生活防衛資金の目安

- 会社員・公務員:最低3ヶ月分の生活費(できれば6ヶ月分)

- フリーランス・自営業:最低6ヶ月〜1年分の生活費

この資金がない状態で投資を始めてしまうと、緊急時に投資資産を取り崩さなければならなくなり、損失を出す可能性があります。

まずは生活防衛資金を貯め、その上で余裕資金を使って資産運用を行うのが安全です。

3. 投資の基本原則を理解する

資産運用にはリスクが伴いますが、基本原則を理解しておけばリスクを抑えつつ資産を増やせます。

① 長期投資

投資は短期的に大きな利益を狙うものではなく、長期間続けることで安定した成長が期待できます。

特に株式市場は、一時的に下落することがあっても、長期的には成長する傾向があります。

② 分散投資

1つの投資先に資金を集中させるのではなく、さまざまな資産に分散して投資することでリスクを軽減できます。

例えば、「株式+債券」「国内+海外」といった形で分散するのが一般的です。

③ 積立投資

毎月一定額を投資する「積立投資(ドルコスト平均法)」を活用すると、市場の価格変動に関係なく安定した投資ができます。

価格が高いときは少なく買い、安いときは多く買うことで、平均購入単価を抑えられます。

まとめ

資産運用を始める前に、以下の3つを確認しましょう。

- 目的を明確にする(何のために資産運用をするのか)

- 生活防衛資金を確保する(最低3〜6ヶ月分の生活費を確保する)

- 投資の基本原則を理解する(長期・分散・積立の3つが大切)

これらの準備をしっかり整えた上で、次の章では「初心者向けの資産運用の選択肢」を詳しく解説していきます。

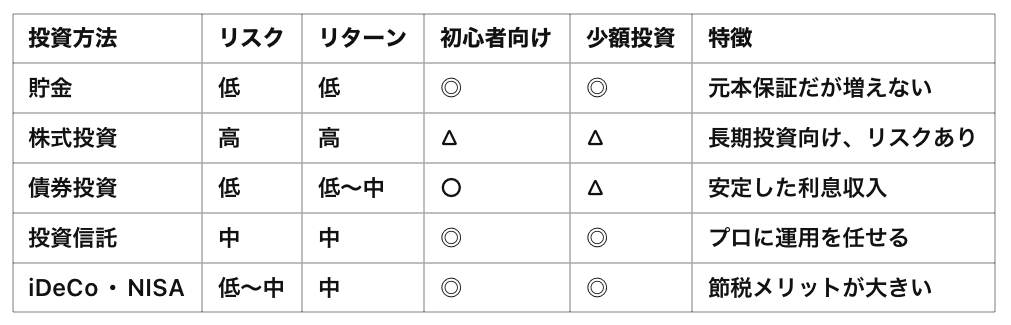

初心者向け資産運用の選択肢

資産運用にはさまざまな方法がありますが、初心者にとっては「どれを選べばいいのか分からない」「リスクが怖い」と感じることも多いでしょう。

ここでは、初心者でも始めやすい資産運用の方法を紹介し、それぞれの特徴やメリット・デメリットを解説します。

1. 貯金 vs. 投資:インフレ対策の重要性

まず、資産運用を考える上で「貯金だけではお金が増えない」という事実を理解しておきましょう。

銀行に預けるだけでは資産は増えない

現在、日本の銀行の普通預金の金利は 0.001%〜0.2%程度。

仮に100万円を銀行に預けても、1年後に増えるのは数百円程度です。

インフレの影響を考える

一方で、日本でも物価は少しずつ上がっています。

例えば、30年前と比べると、飲食店の価格や日用品の価格は上昇しています。

これは「インフレ(物価上昇)」と呼ばれる現象で、もしお金を銀行に預けるだけだと、実質的な価値は目減りしてしまうのです。

つまり、資産の価値を維持しつつ増やすためには、「投資」が重要になってきます。

2. 初心者向けの投資方法

では、初心者におすすめの資産運用の選択肢を見ていきましょう。

① 株式投資(個別株・ETF・インデックス投資)

特徴

株式投資は、企業の株を購入し、株価の値上がりや配当(企業の利益の一部)によって利益を得る方法です。

種類

- 個別株:特定の企業の株を購入する(例:トヨタ、ソニーなど)

- ETF(上場投資信託):複数の企業の株をまとめて購入できる商品

- インデックス投資:日経平均株価やS&P500などの市場全体に連動する投資信託やETF

メリット

- 高いリターンが期待できる(特に長期投資の場合)

- インデックス投資なら初心者でも分散投資が可能

デメリット

- 株価の変動が大きい(短期的に下落するリスクがある)

- 個別株投資は銘柄選びが難しい

② 債券投資(国債・社債)

特徴

債券とは、国や企業が資金を調達するために発行する「借金」のようなものです。

投資家は債券を購入し、満期まで保有すると利息を受け取ることができます。

種類

- 国債:政府が発行する債券(例:日本国債、米国債など)

- 社債:企業が発行する債券

メリット

- 比較的リスクが低い(特に国債は安全性が高い)

- 安定した利息収入が得られる

デメリット

- 株式投資に比べてリターンが低い

- 金利が上昇すると価格が下落する可能性がある

③ 投資信託(プロに運用を任せる)

特徴

投資信託とは、投資の専門家が投資家から集めた資金を運用する金融商品です。

自分で銘柄を選ぶ必要がなく、初心者でも手軽に分散投資ができます。

メリット

- 少額から投資できる(1,000円から購入可能な商品もある)

- プロが運用するため、知識が少なくても始められる

デメリット

- 運用手数料がかかる(商品によってコストが異なる)

- 元本保証がない(投資なので、損失の可能性もある)

④ iDeCo・NISA(税制優遇制度を活用)

日本には、投資をしやすくするための税制優遇制度があります。

・iDeCo(個人型確定拠出年金)

- 老後資金を積み立てるための制度

- 掛け金が所得控除の対象になり、節税メリットが大きい

- 60歳まで引き出せないデメリットも

・NISA(少額投資非課税制度)

- 投資で得た利益が非課税になる制度

- つみたてNISA(積立投資向け)と一般NISA(個別株投資などに対応)がある

- 少額から投資を始められるので初心者向け

3. どの方法を選ぶべきか?

初心者におすすめの投資方法を簡単にまとめると、以下のようになります。

初心者が最初に始めるなら、

- つみたてNISAを利用して、投資信託(インデックスファンド)を積立投資する

- 生活防衛資金を確保しつつ、余裕資金で債券投資やETFを活用する

このような方法がリスクを抑えつつ資産を増やすのに適しています。

まとめ

初心者が資産運用を始めるなら、以下のポイントを押さえましょう。

- 銀行預金だけでは資産が増えにくい(インフレ対策が必要)

- 投資方法は自分のリスク許容度に合わせて選ぶ

- つみたてNISAやiDeCoを活用すると税制メリットがある

次の章では、「リスク管理と失敗しないためのポイント」について詳しく解説します。

リスク管理と失敗しないためのポイント

資産運用にはリスクがつきものですが、正しい知識を持っていれば、大きな損失を防ぐことができます。

ここでは、初心者が特に気をつけるべき「リスク管理」と「失敗しないためのポイント」を解説します。

1. 分散投資の重要性

投資の基本ルールのひとつに「卵は一つのカゴに盛るな」という考え方があります。

これは、1つの資産だけに集中して投資すると、その資産が大きく下落した際に資産全体が影響を受けてしまうため、リスクを分散させるべきという意味です。

分散投資の具体的な方法

1. 資産の分散

- 株式+債券:株式は値動きが大きいがリターンも高い。一方、債券は比較的安定しているため、両方を持つことでリスクを調整できる。

- 投資信託(インデックスファンド)を活用:1つの商品で幅広い企業に分散投資できる。

2. 地域の分散

- 日本株だけではなく、米国株、全世界株などもポートフォリオに含めることで、1つの国の経済状況に左右されにくくなる。

3. 時間の分散(積立投資)

- 価格の変動に惑わされないために、毎月一定額を投資する「積立投資(ドルコスト平均法)」を活用する。

- 価格が高いときは少なく、安いときは多く買うことで、平均購入単価を抑えられる。

2. 感情に流されない投資の心構え

投資では、冷静な判断が非常に重要です。

特に以下のような状況で感情に流されやすくなります。

① 相場が急落したときに焦って売ってしまう

- 例えば、リーマンショックやコロナショックのような経済危機が起こると、株価が大きく下落します。このとき、「これ以上損をしたくない」と焦って売ってしまうと、回復時の利益を逃すことになります。

- 株価の下落は一時的なことが多いので、長期的な視点で冷静に判断することが大切です。

② 一時的な高騰で飛びついてしまう

- 「〇〇株が急騰している」「この仮想通貨は今が買い時!」といったニュースを見て、焦って高値で買ってしまうと、後で暴落して損をするリスクがあります。

- 流行に惑わされず、じっくりと自分の投資方針を守ることが重要です。

③ SNSやネットの情報を鵜呑みにしない

- YouTubeやTwitter(X)では、「この銘柄は絶対に上がる!」といった情報が拡散されることがありますが、必ずしも正しいとは限りません。

- 投資判断は必ず自分で調べ、納得した上で行うことが大切です。

3. 短期的な値動きに惑わされない

株価や投資信託の基準価額は、日々変動します。

しかし、短期的な値動きに一喜一憂していると、冷静な判断ができなくなります。

長期投資のメリット

- 株式市場は 短期的には上下に変動するが、長期的には成長する傾向がある(特にインデックス投資)。

- 例えば、S&P500(米国の代表的な株価指数)は、過去100年以上にわたり右肩上がりに成長しています。

短期売買のリスク

- 「短期間で大きく稼ぎたい」と思って頻繁に売買すると、手数料や税金がかさみ、かえって利益を減らしてしまうこともある。

- 短期トレードには高度な知識と経験が必要で、初心者には向いていない。

4. 資産配分(ポートフォリオ)を定期的に見直す

資産運用を続けていると、当初のバランスが崩れてくることがあります。

例えば、

- 株式が大きく上昇し、全体の比率が増えすぎる

- 債券が下落し、リスクのバランスが悪くなる

このような場合は、「リバランス(資産の再配分)」を行い、元の適切な割合に戻すことが重要です。

例えば、

- 株式が増えすぎたら、一部を売却して債券に移す

- 債券の比率が高くなりすぎたら、新たに株式を買い足す

これにより、リスクを適切に管理しながら資産を増やしていくことができます。

まとめ

資産運用で失敗しないためには、以下のポイントを意識しましょう。

- 分散投資を徹底する(資産・地域・時間の分散が重要)

- 感情に流されず、長期目線で投資を続ける

- 短期的な値動きに惑わされない(市場の上下は当たり前)

- ポートフォリオを定期的に見直し、リバランスする

これらのポイントを守ることで、安定した資産運用が可能になります。

次の章では、「資産運用を成功させるための行動プラン」について詳しく解説していきます。

資産運用を成功させるための行動プラン

資産運用を成功させるためには、単に投資を始めるだけでなく、「継続的に運用する仕組み」を作ることが重要です。

この章では、初心者でも実践しやすい行動プランを紹介します。

1. 毎月の積立額を決める

投資は、一度に大きな資金を投入するのではなく、**毎月一定額を積み立てる方法(積立投資)**が安定した運用には最適です。

積立額の決め方

- 生活費・固定費を差し引いた余裕資金の範囲内で設定する

- 目安として、手取り収入の10〜20%を投資に回す(例:手取り30万円なら3〜6万円)

- 無理のない金額からスタートし、徐々に増やす

余裕資金でシンプルな暮らしを始めたい方はこの記事をお読みください。

積立投資のメリット

- 一度設定すれば、自動で積み立てられるため手間がかからない

- 価格が高いときは少なく、安いときは多く買える(ドルコスト平均法)

- 相場の上下に左右されず、冷静に長期投資を続けられる

2. 余裕資金で運用する

投資にはリスクがあるため、生活費や緊急資金まで投資に回さないことが重要です。

安全な資産の優先順位

- 生活防衛資金(最低3〜6ヶ月分の生活費)を確保

- 余裕資金で資産運用を行う(焦らず長期運用できる金額を投資)

例えば、月々の収入が25万円で、生活費が20万円なら、最低60万円(20万円×3ヶ月分)は現金で確保しておくのが理想です。

3. 定期的に資産状況をチェックし、見直す

投資を始めたら、「放置しすぎる」のもよくありません。

年に1〜2回は資産状況をチェックし、必要に応じて見直しを行うことが大切です。

資産チェックのポイント

✅ 現在の資産配分(ポートフォリオ)は適切か?

- 株式と債券のバランスが崩れていないか

- リスク許容度に合った運用ができているか

✅ 目標に対して資産が順調に増えているか?

- 目的(老後資金、住宅購入資金など)に対して、計画通りに進んでいるか

✅ 必要ならリバランスを実施する

- 例えば、株式の比率が増えすぎたら、一部を売却して債券に移す

4. 運用を習慣化し、焦らず続ける

資産運用の成功は、**「特別な才能」ではなく、「続けること」**で決まります。

運用を習慣化するコツ

- 自動積立を設定する(銀行口座から毎月自動引き落としにする)

- 投資の記録をつける(簡単なメモやアプリを活用)

- 短期的な価格変動に惑わされない(「下がったら買い増し」の心構えを持つ)

- 資産形成の目的を定期的に見直す(目標に対するモチベーションを維持)

まとめ

資産運用を成功させるために、以下の行動を実践しましょう。

- 無理のない範囲で毎月の積立額を決める(目安は手取りの10〜20%)

- 生活防衛資金を確保し、余裕資金で運用する

- 年に1〜2回、資産状況をチェックし、必要ならリバランスする

- 短期的な変動に惑わされず、投資を習慣化する

これらの行動を続けることで、着実に資産を増やし、将来の経済的な安定を実現できます。

次の章では、本記事のまとめを行います。

まとめ

本記事では、20代・30代が知っておくべき資産運用の基本について解説しました。

資産運用は難しいものではなく、正しい知識と適切な方法を身につければ、誰でも将来の資産形成を実現できます。

1. 20代・30代から資産運用を始めるべき理由

- 時間を味方につけられる(早く始めるほど複利の効果が大きい)

- 少額からでも投資可能(毎月1,000円〜でもOK)

- 将来の経済的な不安を軽減できる(年金だけに頼らず、資産を形成)

2. 資産運用を始める前の準備

- 目的を明確にする(老後資金、住宅購入、教育費など)

- 生活防衛資金を確保する(最低3〜6ヶ月分の生活費を貯める)

- 投資の基本原則を理解する(長期・分散・積立の3つが重要)

3. 初心者向けの投資方法

- つみたてNISAを活用(非課税メリットを活かし、インデックス投資)

- iDeCoで老後資金を準備(節税メリットあり、ただし60歳まで引き出せない)

- ETFや投資信託で分散投資(手間なく世界中の企業に投資できる)

4. 失敗しないためのリスク管理

- 分散投資を徹底する(株式・債券・地域・時間の分散)

- 感情に流されず、長期目線で投資を続ける

- 短期的な値動きに惑わされない(相場の上下は当たり前)

- ポートフォリオを定期的に見直し、リバランスする

5. 資産運用を成功させるための行動プラン

- 毎月の積立額を決める(手取り収入の10〜20%を目安)

- 余裕資金で運用する(生活防衛資金を確保した上で投資)

- 定期的に資産状況をチェックし、必要ならリバランスする

- 投資を習慣化し、焦らず続ける(自動積立を活用)

結論:まずは少額から始めてみよう!

資産運用は、「早く始めて、長く続ける」ことが何よりも大切です。

最初はわからないことも多いかもしれませんが、少額からでも実際に投資を始めてみることで、学びながら成長できます。

- つみたてNISAを利用して、月5,000円〜1万円の積立投資をスタート!

- 生活防衛資金を貯めながら、余裕資金で資産運用を拡大!

- 定期的に見直しながら、無理のない範囲で投資を継続!

このように、無理のないペースで資産運用を始めれば、将来の経済的な自由を手に入れることができます。

今日があなたの資産運用の第一歩です!

おすすめ証券口座